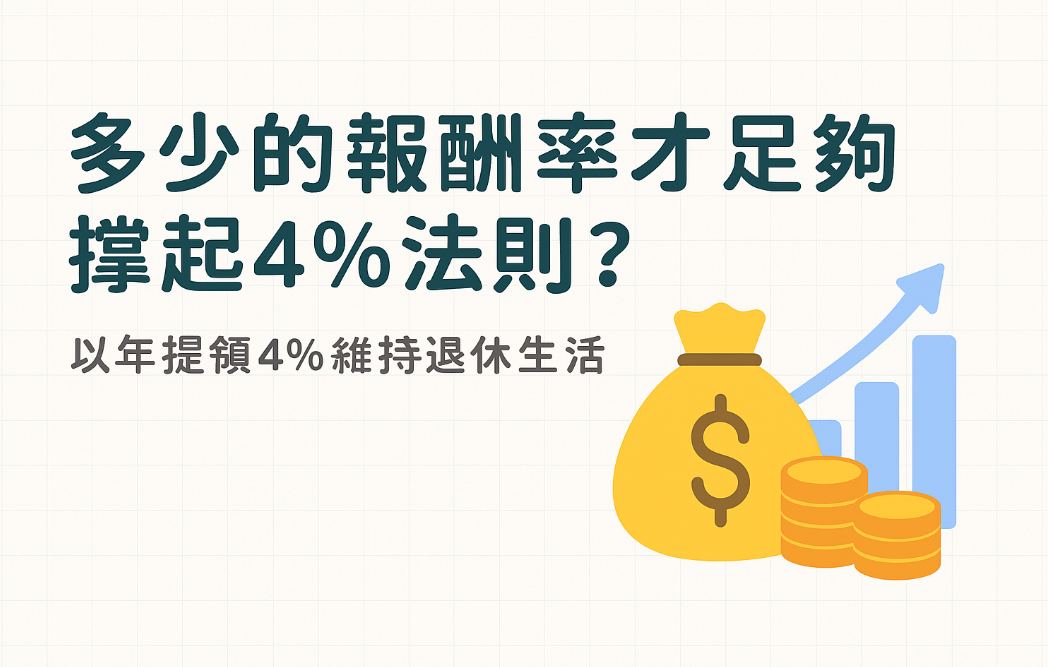

近年來,「FIRE 理財策略」(Financial Independence, Retire Early)逐漸受到關注,其中最常被提到的一個觀念就是「4%法則」。這個法則雖然有些理想化,但作為理財規劃的參考工具,卻提供了一個非常明確的方向。

在這篇文章中,我們不只會介紹 4% 法則的基本概念,更會透過數據模擬,幫助你理解:在通膨與時間的拉扯之下,要多少的報酬率,才足以讓你的退休生活穩健持續?

什麼是 4% 法則?

假設你已經準備好一筆退休資產,每年從這筆資產中提領 4% 作為生活費,剩下的資金則持續投入投資市場、產生報酬。

理論上,只要資產的年報酬率能夠「跟上或高於」提領率,那麼這筆資金就可以支撐你很長時間,不需要擔心退休後資金耗盡。

那麼,報酬率要多少才夠?

讓我們從一個簡單的假設開始:

你希望退休後每年有 100 萬元生活費。

依據 4% 法則反推:

所以你需要先準備 2,500 萬元的退休資產,接著我們模擬三種不同的投資報酬率,觀察 30 年後這筆資產的變化。

模擬條件:

- 初始資產:2,500 萬元

- 每年提領 4%

- 通膨率:2%

- 投資報酬率設定:

- 情境 A:4%

- 情境 B:6%

- 情境 C:7%

三種情境模擬結果

情境 A:投報率 4% = 提領率

- 帳面資產:30 年後剩餘約 2,383 萬元

- 實質購買力(扣除通膨):約 1,354 萬元

- 雖然每年仍可提領約 100 萬元,但實際上購買力明顯下滑

> 「錢還在,但買不到以前的生活品質。」

情境 B:投報率 6% = 提領率 + 通膨

- 帳面資產:增至 4,219 萬元

- 實質購買力:與退休初期相當,約 2,398 萬元

- 每年提領金額隨通膨逐年提高,生活水準維持得住

> 「這是讓 4% 法則成立的最低門檻。」

情境 C:投報率 7% > 提領率 + 通膨

- 帳面資產:增加到 5,592 萬元

- 實質購買力:提升至 3,178 萬元

- 每年可提領金額增長速度超過通膨,生活品質逐年改善

> 「不只撐得住,還活得更寬裕。」

總結重點

✅ 投報率 = 提領率:帳面不變,但實質生活水準下滑

✅ 投報率 = 提領率 + 通膨:能維持生活品質

✅ 投報率 > 提領率 + 通膨:有機會提升生活水準與彈性

換句話說,哪怕投報率只是「多 1%」,在 30 年這種長期下,也可能產生截然不同的退休體驗。

延伸思考:不是每個人都需要「照表操課」

4% 法則只是參考,實際上每個人面對的情境不同,應該依照個人狀況調整:

- 提領率不一定要是 4%,也許 3% 更穩健,2% 更保守

- 有些人退休後有勞保、勞退收入,投資資產只需補足缺口

- 有人想傳承資產,就會希望本金不變;也有人希望活得開心、把錢花得其所

結語:不要執著數字,掌握可控變因

報酬率不是你能完全控制的,但你可以掌握:

- 自己的生活花費有多少

- 願意提領多少比例

- 願意為「穩健報酬率」付出多少學習與時間

4% 法則是不錯的出發點,但它不是標準答案。重點不在於「剛好達標」,而是:

你能不能從中找到屬於自己的節奏與選擇權。

在變動的世界裡,保持彈性與學習力,就是你最穩的底氣。