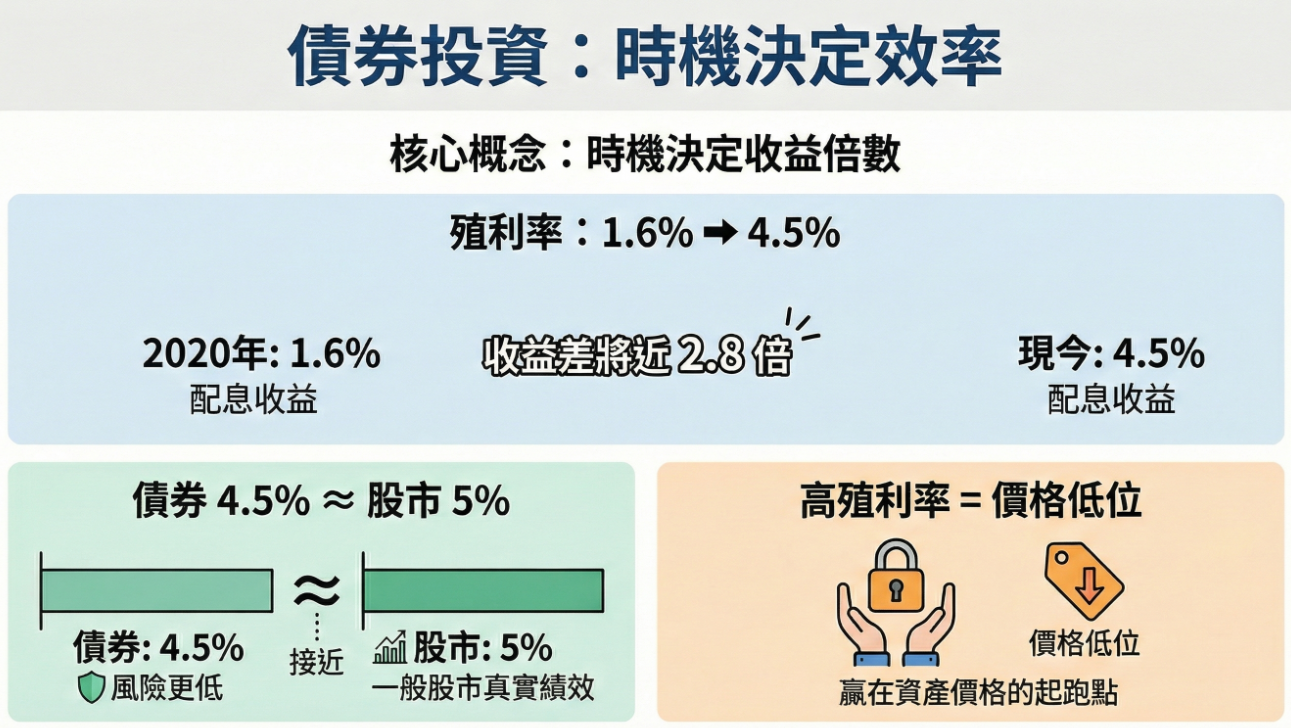

投資債券 ETF,時機還是很重要的:回歸「風險報酬平衡點」的思考

「債券投資價值浮現了!」這句話從 2024 年底開始就攻佔各大財經新聞版面,理由多半講的是:因為聯準會要開始進入降息循環了。其實這只是理由之一,甚至不該變成主要原因,真正的理由應該是要回到「風險報酬的平衡點」來看~

「債券投資價值浮現了!」這句話從 2024 年底開始就攻佔各大財經新聞版面,理由多半講的是:因為聯準會要開始進入降息循環了。其實這只是理由之一,甚至不該變成主要原因,真正的理由應該是要回到「風險報酬的平衡點」來看~