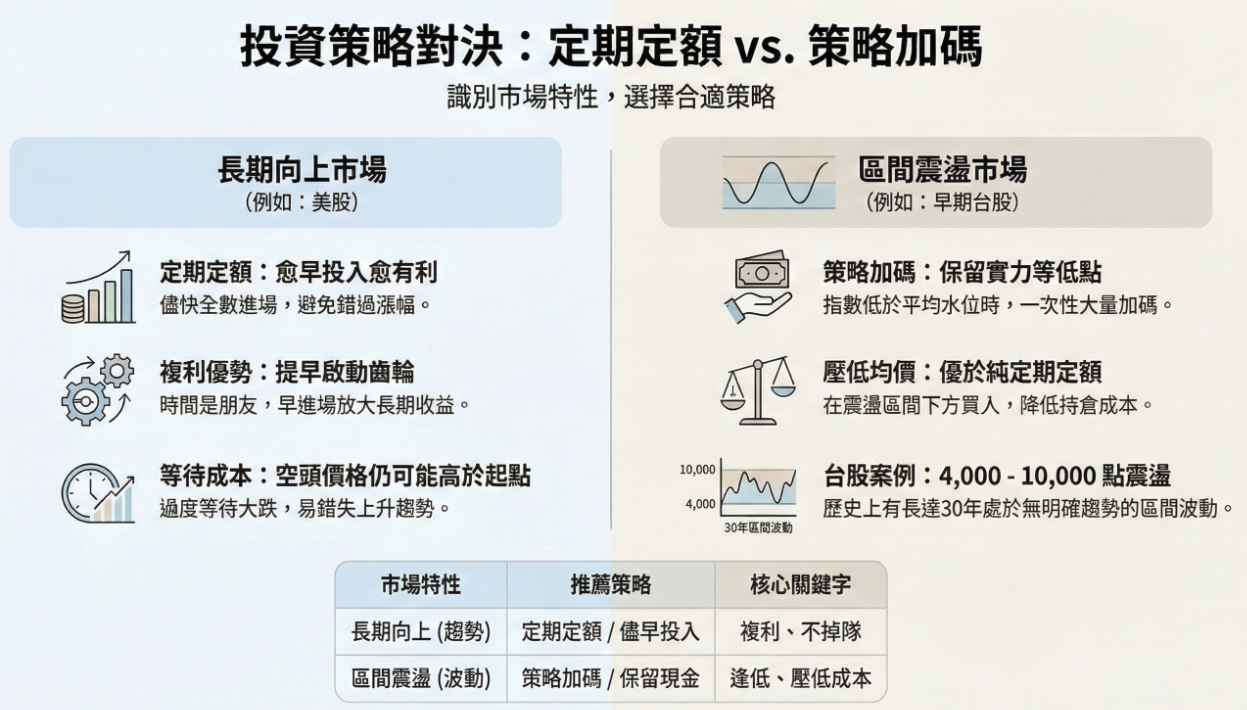

首頁 ETF投資 「定期定額 vs. 單筆投入」該怎麼選? 「定期定額 vs. 單筆投入」該怎麼選?「到底要定期定額,還是留著錢等低點加碼?」這是許多投資人初期最糾結的問題,我也曾為此花費大量時間進行回測。其實,這兩種方式沒有絕對的好壞,關鍵在於面對的是什麼樣的「市場型態」。 碴股Go | 萊恩ETF投資 會想寫這篇,不只是因為社群上討論熱烈,我自己在投資初期也曾經猶豫過。為了找出答案,也花了不少時間進行回測,這篇簡單的說一下結論~ 資金運用的兩種極端情境 我們先把資金使用方式簡化為兩個極端情境: 情境 A:保留實力,等低點再加碼。把手上資金(無論是月薪盈餘、年終、甚至意外之財)先保留著,不輕易進場,直到市場出現顯著回檔時,再一次全數分批加碼。 情境 B:毫不保留,定期定額進場。固定時間、固定金額投入。只要手頭有資金,就在短期內規劃全數進場,不額外留現金等待所謂的「低點」。 長期向上的市場(如:美股) 所謂長期向上,指的是指數趨勢雖然有波動,但拉長時間來看是一路走高的。例如美國道瓊指數,過去 20 年基本上就是這個走勢。 在這種市場,情境 B(愈早投入)愈有利: 複利優勢: 早點進場,就能早點啟動複利。 等待成本過高: 如果採用情境 A,行情太好時,等待大跌的時間會被拉得很長。等到真的跌了,價格常常還是比當初「嫌貴」時還要高。 區間震盪的市場(如:早期的台股) 這種市場的特徵是指數長期在一個範圍內上下波動,缺乏明確的長期上升趨勢。台灣加權指數在 2020 年大爆發前,其實就是經典例子。 1991 到 2020 年這 30 年: 台股絕大多數時間都在 4,000 到 10,000 點之間震盪。如果你用情境 B(單純定期定額),平均成本會落在 7,000 點左右,這意味著市場有一半的時間是在你的「平均成本以下」。 這時,情境 A 的策略性加碼就更有優勢: 如果你願意加一點策略,例如「指數低於 7,000 點開始加碼」,你就有機會把平均成本壓得比單純定期定額更低,創造更好的長期報酬。 結論:靈活運用,不是非黑即白 我們可以透過認清市場特性,選擇最合適的應對方式: 認清標的特性: 了解你買的商品是屬於「成長趨勢」還是「區間波動」 不需二選一: 可以有部分資金定期定額確保不掉隊,其餘資金保留作為策略性加碼。 文章所引用之商品僅供研究參考及個人意見分享,不構成任何投資建議,使用者應自行判斷並承擔投資風險 標籤# ETF# 存股# 定期定額 碴股Go | 萊恩 上一 文章 有沒有建議的股債比呀? 下一 文章 跟著「國安基金」進場可以嗎? 發佈留言取消回覆發佈留言必須填寫的電子郵件地址不會公開。 必填欄位標示為 * 名稱 * 電子郵件 * 網站 新增留言 * 將我的姓名、電子郵件和網站保存在此瀏覽器中,以便下次留言時使用。發佈留言 Δ